住宅ローンの理解はこれで完璧。金利のあれこれ徹底解説(前編)

住宅ローンに関する記事です。

金利パターンや支払方法を基礎からまとめているので、住宅ローンについて初めて調べる方にオススメです。

記事内では変動金利と固定金利どちらがオススメかまとめています。

自分にはどの金利タイプが合っているかを確認できます。

住宅の購入を検討する際には、住宅ローンを利用する方がほとんどでしょう。

しかし金利の話というのは「なにがいいのか分かりづらい!」という方は多いのではないでしょうか。

この記事では前半後半にわかれて、住宅ローンの種類から金利パターンの説明までわかりやすく解説していきます。

早速ですがこの記事の結論です。

今回の記事の結論

・金利タイプは固定金利と変動金利の2つ

・支払方法は元利固定と元金固定の2つ

・支払いに余裕がある人は変動金利、計画的に支払いたい人は固定金利がオススメ

1.金利パターン 固定金利と変動金利

住宅ローンを検討するときに、初めに出会うのが固定金利・変動金利という言葉です。

ここでは固定金利・変動金利の違いについて解説していきます。

1-1. 固定金利

固定金利とはその名の通り、一定期間金利が固定されているタイプです。

借入から10年間等の期間、金利が固定される当初固定金利と、30年以上金利が固定される長期固定金利があります。

一般的には変動金利に比べて金利が高い傾向にあります。

1-2. 変動金利

変動金利は固定金利と違って、借入期間中に何度も金利が変わる可能性があります。

金利見直しのタイミングは、半年に1回としている金融機関が多いですが、一般的には固定金利に比べて金利が安い傾向にあります。

2.返済パターン 元利均等と元金均等

金利パターンの次に、返済パターンを選ぶ必要があります。

ここでは返済パターンである元金均等と元利均等について解説します。

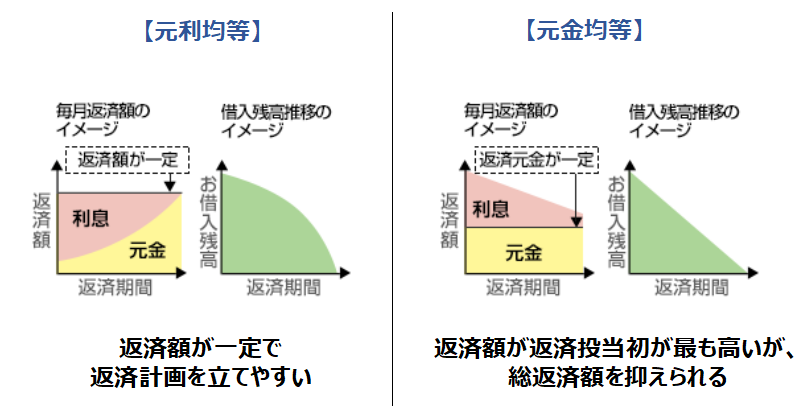

出典:みずほ銀行HP

住宅ローンの返済では毎月一定のお金を支払う元利均等(左側)と、最初は返済額が多く、徐々に支払いが減っていく元金均等(右側)があります。

利用が多いのは、返済計画が立てやすい元利均等です。

ただし、返済当初は元金が減っていかない構造になっており、繰り上げ返済をせずに期間満了した際の総返済額は、元金均等に比べて高くなります。

例)3,000万円(金利1%)を35年ローンで組むと、総返済額は約30万円の差があります。

(元利均等:3,557万円 / 元金均等:3,527万円)

これは毎月の利息が、ローンの残高に対して発生するため、先に元金を多く払っている元金均等の方が支払い総額を少なくすることができるためです。

ただ、元金均等の場合は返済当初の返済額が最も高く、そこから下落していくため返済当初の資金計画が厳しくなります。

3. フラット35

住宅ローンの種類にはもう一つ、フラット35というものがあります。

これは住宅金融支援機構が提供している住宅ローンで、固定金利の一種になります。

基本的には、金利は借入期間中ずっと固定(フラット)金利です。

「繰り上げ返済手数料不要」「保証人不要」「金利の割引」などのメリットがあります。

ただし条件として、建てる住宅を高性能なものにすることや、総返済額の9割までといった諸条件があるので、利用の際には住宅会社と相談しましょう。

4. 金利タイプごと!メリット・デメリット

ここからは各金利タイプのメリット・デメリットに触れながら、こんな人は変動金利に向いているなど、オススメの金利タイプをご紹介していきます。

4-1. 資金計画に余裕があり支払総額を抑えたい人は変動金利向き

変動金利のメリットは契約する際の金利が安いことです。

デメリットは将来金利が上がる可能性があることがあげられます。

ここではより詳細にそのメリット・デメリットについて解説していきます。

メリット:とにかく金利が安い

変動金利のメリットはその金利の安さにあります。

2022年5月時点でのみずほ銀行の金利をもとに比較してみましょう。

・変動金利:0.375%

・固定金利:1.39%

変動金利と固定金利で約1%の差になります。

3000万円を35年で借りた場合に金利が1%違うと、総支払額で約580万円の差が出ます。

変動金利で契約した後に、金利が大きく変わらなければとてもお得な選択肢でしょう。

デメリット:将来金利が上昇するリスクがある

変動金利のデメリットとして、将来金利が上昇するリスクがあります。

金利の上昇は1年後に来るか30年後に来るかは予想できません。

しかし上昇した際にも支払いができるように、余裕を持った返済計画が必要です。

変動金利、こんな人にオススメ

・将来金利が大きく上がらないと予想する人

・支払い計画に余裕が持てる人

こんな人には変動金利がオススメです。

変動金利では最初のうちの金利が安く、支払い金額を抑えることができます。

しかし金利変動の影響を受けるので、上昇した際には支払い金額も増えてきます。

その時に問題なく支払いができるようであれば、金利の安い変動金利を選択するといいでしょう。

4-2. 大きな出費の予定があり計画的に返済したい人は固定金利向き

固定金利のメリットは返済計画が立てやすいことです。

デメリットは変動に比べて金利が高いことがあります。

ここではより詳細にそのメリット・デメリットについて解説していきます。

メリット:金利が固定で将来の見通しが立てやすい

固定金利のメリットとして、金利が変わらず返済計画の見通しが立てやすい点があります。

変動金利と違って予定よりも支払金額が上がる(下がる)ことは無いので、計画通りに支払いを進めることができます。

デメリット:金利が高い

変動金利に比べると、固定金利の金利は高くなります。

変動金利の所でも伝えましたが約1%程度高いです。

・変動金利:0.375%

・固定金利:1.39%

※2022年5月時点 みずほ銀行

固定金利、こんな人にオススメ

・将来金利が大きく上がると予想する人

・子供進学など、今後大きな出費が予想される人

こんな人には固定金利がオススメです。

固定金利は契約期間中にローン金利が変わらないため、金利上昇があっても支払い金額は変わりません。

金利が上がると予想する方には固定金利がいいでしょう。

また支払い金額が一定なので、学費などの大きな出費と金利上昇が重なることが無く、安心感があります。

5. まとめ

今回の記事では、住宅ローンの基礎的な部分を解説しました。

後半では「住宅ローンの借り換え」について解説していきます。

それでは最後に、今回の記事のまとめで復習をしておきましょう。

- 金利タイプは固定金利と変動金利の2つ

- 金利変動のリスクはあるものの、契約金利が安いのは変動金利

- 支払方法は元利固定と元金固定の2つ

- 最初の支払いは大変だが、総支払額を抑えたい人は元金固定がオススメ

- 支払いに余裕がある人は変動金利、計画的に支払いたい人は固定金利がオススメ

- 現状の金利環境であれば、変動金利のほうがお得

- 返済計画がギリギリになりそうな人は、固定金利がオススメ